炒股就看金麒麟分析师研报欧洲杯体育,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司扣问院

作家:君

日前,五洋自控泄漏限度权变更事项,控股鼓舞、骨子限度东说念主侯友夫及蔡敏佳偶正在联想股份转让事宜,该事项可能导致公司限度权发生变更。公司股票自12月9日上昼开市起停牌,展望停牌时辰不晋升2个来回日。

五洋自控2015年2月在创业板上市,自2018年三年期首发限售股解禁后,实控东说念主发起了多轮次减抓,一直抓续到2021年底,尔后主要通过股权质押的时势融资。当今,侯友夫抓有的五洋自控3300万股股份处于质押,占其抓股总和的27.32%。

同期,五洋自控2015年至2020年完成了五轮再融资,均为非公开刊行股票,共计募资近17亿元,进一步稀释了实控东说念主的抓股比例。当今,侯友夫、蔡敏佳偶最新抓有五洋自控19.74%股权,较上市之初降幅晋升四成。

功绩坐上“过山车” 千里迷答理难自救

五洋自控是中国伊始的智能泊车投资开荒运营一体化办事商,主交易务涵盖智能车库、自动化分娩线、立体仓储、矿山安全开荒、无东说念主船、金融办事六大板块。制造业务包括散物料搬运中枢安装、机械式泊车开荒、自动化分娩线开荒、智能物流及仓储系统、两站及机制砂开荒;投资运交易务包括城市泊车费源得到及泊车场的运营处分。

上市前,五洋自控驻足工业限度技巧,专注自动化装备的研发、联想、分娩和销售。2015年11月,通过并购重组深圳伟创,一举成为智能泊车投资开荒运营一体化办事商。2015年至2020年,五洋自控功绩保抓高速增长,交易收入翻了8倍,从2.07亿元增至16.32亿元;净利润从2169.72万元增至1.51亿元,也近乎翻了7倍。

2021年,五洋自控功绩倏得“变脸”,开动走“下坡路”。营收自上市以来初次出现下滑,同比下落4.63%。毛利率确实“腰斩”,从31.76%骤降至16.71%,重叠计提金钱减值损失及信用减值损失共计1.46亿元,扣非后归母净亏空2.2亿元,为上市后首亏。2022年、2023年,营收不时下落6.3%和6.59%,诚然见效扭亏,但扣非后归母净利润均不及两千万。

本年前三季度,公司功绩减慢加速,营收同比下落28.58%至6.79亿元,扣非后归母净亏空2492.74万元,同比由盈转亏,下落207.32%。

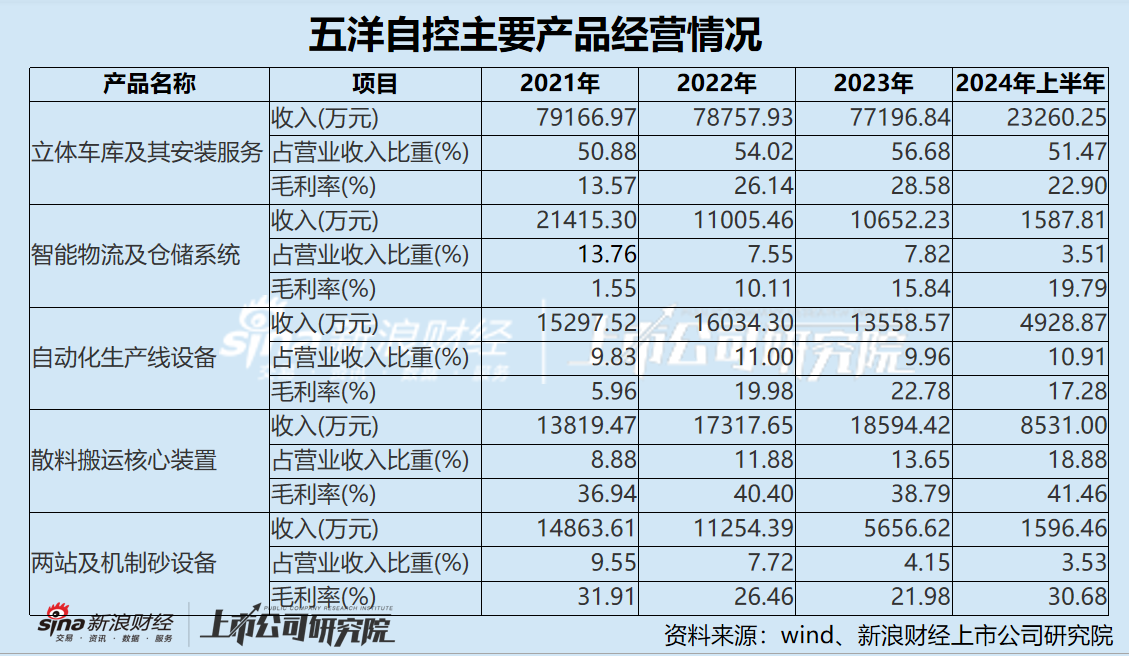

按业务结构来看,五洋自控主要家具连年来功绩发扬互异较大。

2021年至2023年,立体车库偏执安装办事的收入孝顺率一直保管在50%以上,毛利率也呈逐年上涨趋势,收入限制诚然在抓续下落但降幅最小,是公司功绩的基本盘。散料搬运中枢安装的毛利率最高,收入限制及对交易收入的孝顺率逐年上涨,是近两年公司概述毛利率大幅回升的主力军。两站及机制砂开荒、智能物流及仓储系统受房地产市集的影响较大,收入限制和孝顺率下滑权贵,功绩发扬令东说念主失望。

本年上半年,五洋自控主要家具全线受挫,收入、毛利率大幅下滑。智能物流及仓储系统收入“腰斩”,降幅最大;其次为立体车库偏执安装办事、两站及机制砂开荒,收入降幅均在30%以上。自动化分娩线开荒、散物料搬运中枢安装的收入鉴识同比下落12.19%和7.32%。

一边是功绩抓续低迷,另一边是迟缓千里迷答理不行自拔。

2021年,五洋自控购买答理及结构性入款支付的现款为25.18亿元,约为2020年的2.5倍。2022年、2023年,该笔款项鉴识为20.21亿元和19.32亿元,产生的投资收益鉴识为943.35万元和579.50万元。限度本年9月,公司来回性金融金钱账面余额高达4.03亿元。

2022年、2023年,五洋自控净利润高度依赖其他收益(主要系政府赞助)、投资净收益(主要系功绩赔偿款及答理收益),扣除该部分收益后净利润将由盈转亏,鉴识为-708.25万元和-492.89万元。

大举并购延长商誉“埋雷” 应收款居高不下坏账风险攀升

2015年至2020年,五洋自控营收大增的同期,应收账款也从3.06亿元增至9.86亿元,尔后历久居高不下。

2021年至本年前三季度,五洋自控应收账款余额鉴识为9.43亿元、8.28亿元、8.41亿元和7.17亿元,鉴识占各期交易收入的56.93%、54.59%、61.04%和104.32%,仍处于较高水平;应收账款盘活率鉴识为1.72、1.73、1.67和0.88,行业均值鉴识为5.47、4.65、4.49和2.75。

公司应收账款盘活率抓续下落,且低于行业平均水平,意味着回款周期在延长、资金盘活后果在裁减。本年前三季度,公司规划手脚产生的现款流量净额仅为1946.54万元,同比下落47.69%,资金流情景严重恶化。

同期,公司应收账款过期金额也在握住增多,导致坏账风险急剧上涨。2022年、2023年、本年前三季度,鉴识计提信用减值损失-6575.87万元、-10967.77万元和-6526.22万元,鉴识同比扩大9.31%、66.79%和3.84%。

五洋自控存货处分情况也能够乐不雅。

2023年报融会,散料搬运中枢安装、立体车库偏执安装办事的库存量鉴识为100台和5754个,鉴识较2022年末增多63.93%、减少11.52%;其余家具库存量均为0,意味着公管库存商品仅包含上述两款家具。

2023年,两款家具平均销售单价(收入/销售量)鉴识为14.52万元/台和1.22万元/个。经蠢笨估算,两款家具库存账面余额(库存量*平均销售单价)约为1451.55万元和7005.83万元,共计8457.38万元,但公司存货中库存商品的账面余额却高达3.24亿元,两者收支极大,需要公司给出合连结释。

此外,大额商誉也为五洋自控功绩埋下了隐患。

五洋自控上市后时常通过并购重组对外延长,限度本年9月底,商誉账面价值仍高达4.05亿元,占期末净金钱的16.24%。

需要要点关怀的是,公司自2015年收购深圳伟创以来,历久未对其商誉计提减值准备。限度本年9月底,深圳伟创的商誉账面价值为3.35亿元。

2022年商誉减值测试中,深圳伟创2023年的预测收入为10.67亿元,预测收入增长率为14.00%,预测毛利率为23.45%。但深圳伟创2023年骨子收入为8.31亿元,同比下落11.22%,与预测值收支较大。此外,本年上半年,深圳伟创兑现交易收入2.62亿元,同比不时下落29.19%;净亏空1771.71万元,同比由盈转亏,上年同期为盈利1423.13万元。

五洋自控商誉减值测试所选参数是否合理,商誉减值计提是否实时、充分,需引起监管关怀。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察欧洲杯体育